|

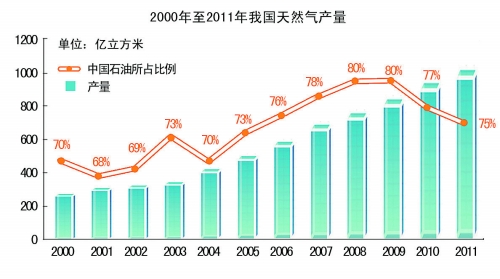

中国石油经济技术研究院《2011年国内外油气行业发展报告》称我国未来能源需求增长油气比重提高 2月9日,中国石油经济技术研究院在京发布《2011年国内外油气行业发展报告》(下称《报告》),分析2011年国内外油气行业发展特点,展望2012年发展趋势。 《报告》显示,2011年世界石油供需增速双降,但基本面总体偏紧。我国石油消费继续保持增长,油气行业稳步发展,助力世界经济。 《报告》预计,2012年世界石油供需渐松,市场偏弱。中国油气行业持续发展,引领全球。《报告》认为,我国未来能源需求将持续增长,油气比重将继续提高。 2011年我国成品油供需总体平衡 《报告》分析称,2011年世界石油供需总体偏紧。偏紧的供需支撑国际油价走强,加之地缘政治等重大突发事件频发,市场投机相对活跃,全年国际原油价格高位震荡,波动幅度和频率比上年有所加大。 中国石油经济技术研究院石油专家陈蕊说:“2011年国际油价经历大幅走高、持续回落、低位反弹、震荡下行四个阶段。” 反观国内,2011年我国石油市场供需平稳、有序。中国石油经济技术研究院市场研究所副所长戴家权认为,2011年我国成品油供需形势总体平衡。《报告》中指出,去年我国石油表观消费量4.7亿吨,同比增长4.5%,低于近10年7.1%的平均增速;国内成品油表观消费量2.6亿吨,同比增长7%。此外,石油和原油进口量增加,对外依存度双破55%。 我国天然气产业在2011年也取得不菲成绩。中国石油经济技术研究院天然气市场专家段兆芳说:“2011年天然气表观消费量增速超过20%。随着地区性管道工程的建成和城市管网的不断完善,用气人口达到1.7亿,首超液化石油气用气人口。” 为满足国内天然气需求,天然气的进口量大幅攀升,对外依存度快速上升至24%。 在国内油气生产方面,《报告》称油气勘探开发全面快速推进,石油产量继续保持在2亿吨以上;天然气产量首次突破1000亿立方米,比上年增长7.9%;东部老油区展现新潜力,西部和海上发展好于预期,非常规天然气勘探步伐明显加快。 在石油加工领域,我国新增炼油能力2650万吨/年,新增乙烯能力40万吨/年,炼油和乙烯开工率保持较高水平,原油加工量比上年增长5.7%。油气干线网络基本形成,LNG存储能力大幅增加,石油储备建设快速推进。 2012年我国油气需求量持续增长 展望2012年,《报告》预计全球经济增速进一步放缓,欧债危机成为首要风险因素,世界石油供需将趋于宽松。国际油价总体将低于2011年水平,预计WTI油价为90~100美元/桶,布伦特油价为105美元/桶,两者价差将有所缩小。 在旺盛需求的带动下,世界油气勘探开发活动将保持强劲增长势头,投资继续保持两位数增长,勘探开发热点仍将是深水、非常规油气和LNG。《报告》预测,2012年全球油气勘探开发投资总额再创新高,在2011年12%的基础上,再增长10%,达到5980亿美元,增幅连续三年超过10%。 对于中国,《报告》预计2012年石油需求继续增长,在基准情景下(石油增长率5%)有望接近5亿吨;石油和原油进口量继续增加。同时,成品油需求仍有望保持继续增长的态势,预计2012年成品油表观消费量达2.78亿吨,比2011年增长6.4%。 天然气需求量持续增长,我国天然气消费量有望超过1500亿立方米,在一次能源中的比重超过5%;天然气产量将达1100亿立方米,进口量继续快速增长。《报告》称,作为较为低碳的化石能源,中国的天然气有望在未来5年迎来较大增长,预计2015年天然气利用规模超过2000亿立方米,在能源消费结构中的比例从2010年的4.4%提高到7%左右。 在原油加工方面,炼油和乙烯能力预计分别增长3820万吨/年和240万吨/年,增量、增速明显快于2011年。柴油将执行国Ⅲ标准,原油加工量约4.7亿吨,乙烯产量突破1600万吨,装置规模进一步扩大。 2012年是我国转方式、调结构的重要一年。炼油工业将加快转变发展方式,在稳步扩大炼油能力的同时,更加注重结构优化、合理布局和投资节奏的有效把握。乙烯装置的平均规模也将进一步提高,布局进一步优化。(中国石油报) |

您当前位置:首页 > 正文

我国未来能源需求增长 油气比重提高

发布时间:2012-02-16

大中小